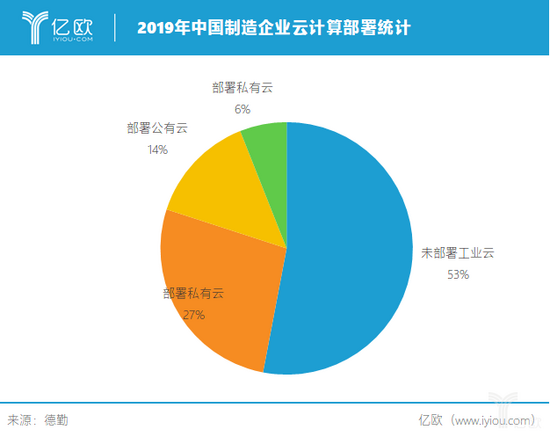

近日,德勤中国副主席吴卫军表示,德勤在调研中国数千家制造企业后发现,中国制造企业云部署积极性不高——53%的受访企业尚未部署工业云,47%的企业正在进行工业云部署,其中27%的企业部署私有云,14%部署公有云,6%部署混合云。

但事实上,国内外不乏优秀的云服务企业。据IDC报告显示,从全球市场角度来看,公有云平台服务商企业代表有Google、Facebook、微软和亚马逊,现阶段,它们都将云产品定为公司的未来主要发展方向。

从国内市场的角度来看,2009年,阿里云成立,正式开启了国内云计算的发展浪潮;2012年,金山云、青云、七牛云等企业相继成立,公有云市场进入百舸争流;2017年,随着云计算全面下沉到政企市场,华为云、浪潮云加入赛道。

此外,国家政策也向云计算倾斜。根据前瞻产业研究院整理的资料显示,截止至2018年,国家已经出台了15个相关政策来推进云计算产业的发展。在此背景下,我国云服务生态发展愈加完善,用户使用普及率逐年上涨。

云计算对制造业转型升级价值明显

众所周知,云计算包括IAAS(IT基础设施服务化)、PAAS(平台服务化)和SAAS(软件服务化)三种模式,这三种模式在制造业中能够发挥各自的作用。并且,在传统企业数字化转型需求加大的情况下,制造业企业对于云计算服务需求也明显提升,这与云计算的独特优势密切相关。

云计算的优势之一在于超强的计算能力。云计算可以将分散的系统整合在一个虚拟的超级计算机,提供超强的计算能力。利用云计算,制造企业能更快的从海量数据信息中获取想要的信息,加快企业的业务决策。

其次,云计算在制造业中能实现数据整合。混合云可以实现与工厂已有系统和数据中心的整合,具体来说,通过云端通信连接工厂中的系统和设备,设备端可以实现数据采集、工艺逻辑执行和控制,云端在获得这些数据后根据规则进行分享,指引工艺流程执行工作,生产效率可以有效提升。

此外,云计算的还能实现信息共享。制造企业的产品通常会涉及大批量物流运输,运输云构建可以实现制造企业、第三方物流和客户三方的信息共享,提高车辆往返的载货率,实现对冷链物流的全程监控。

总的来说,云计算的广泛应用将大幅降低企业信息化建设成本,优化运营管理流程、创新业务发展模式;制造企业 CRM、ERP等生产和管理系统上云,可以对生产设备数据的实时监测,实时监督生产设备和生产线的运行状况,及早发现生产异常越来越多的传统企业认识到, 上云是其实现数字化转型的重要路径,也是“制造“向”智造”转型的重要途经 。

并且,正如德勤的报告中也提到的: 智能制造对企业的利润贡献率提升是很明显的 。报告显示,2013年,55%的企业智能制造的利润贡献率低于10%,到了2017年,只有11%的企业智能制造的利润贡献率低于10%,41%的企业智能制造的利润贡献率在11%-30%之间,47%企业智能制造的利润贡献率在30%以上。

但即便是这样,依然有不少制造企业对于上云“不够积极”——53%的受访企业尚未部署工业云。我们不禁疑惑,这是为什么?

云计算优势明显,制造业企业部署云计算因何“不积极”

上文已经论述了云计算在制造业数字化转型中具有不可比拟的优势,按常理来说“趋利避害”是本能,但仍不少制造企业对于云计算部署却不够积极。事出反常必有妖,那么这“妖”到底是什么?

事实上, 数据安全一直是各大企业上云的顾虑 。企业担心如果将自己的数据都移交给云服务厂商,可能会出现数据泄漏甚至灭失的风险,企业很可能丧失自身的竞争力。对于制造企业来说,数据丢失将造成不可挽回的后果。故而在诸多场合,制造企业谈到云,第一个考虑的就是安全问题。

“未经客户许可,华为云不做数据变现,也不会胁迫用户和华为做数据交换。”华为轮值CEO郭平曾在公开场合承诺。这也从侧面反映了,企业上云必定会面临的数据问题。

此外, 云建设成本较大也是一个较大的问题 。一个具有规模效应并实现盈利的公有云平台,前期投入成本是巨大的,包括基础设施建设及每年的折旧费用、研发支出、人员开支、生态培育成本等。并且,要实现对工业大数据的智能分析,首先要解决如何把数据处理技术,跟制造工艺、生产产线结合起来的问题。

除此之外, 即便企业确定了是否上云,但如何上云又是一个更加复杂的问题 。采用公有云、私有云、还是混合云?这些都是企业需要考虑的问题。并且,云计算作为未来信息系统的核心入口,既要有高度也要有内涵,需要有持续不断的造血能力,对内协同,对外开放,打造集技术、业务、数据的中台战略,将释放巨大的商业潜力和创新空间,这对于制造业企业并不是一件容易协同的事。

目前看来,尽管云计算有数据整合、资源共享等优势,国家政策也支持云计算的发展,但大部分制造企业不愿上云,主要顾虑在于数据安全问题未能得到很好的解决,以及成本过高,具体实施困难。未来如果云计算与制造业要进一步融合发展,这些问题首先要得到解决。